开yun体育网农商行数目繁多、分袂豪迈-开云kaiyun登录入口登录APP下载(中国)官方网站

金融界7月8日音问 深度观点行业痛点,揭示风险根源,为银行业合规发展提供前瞻性瞻念察与科罚决议,金融界银行商量院推出《银行监管》系列请教。

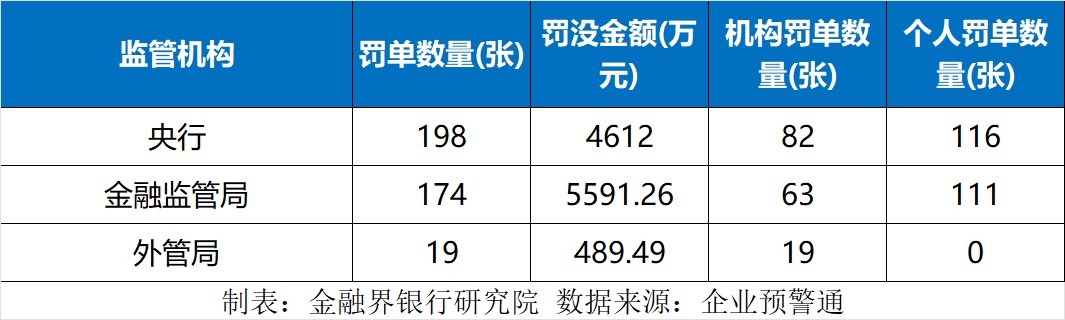

据金融界银行商量院发布的《2025年6月银行监管处罚数据分析请教》骄贵,2025年6月,中国银行业监管呈现出显然的"严监管"态势,央行、金融监管局和外管局尽头派出机构共开出罚单391张,较上月减少5.56%;但罚没金额却达到1.07亿元,环比增长16.30%。

农商行在当月罚单数目和罚没金额中均占据首位,聚焦农商行在监管处罚中的数据,揭示面前农商行靠近的主要合规风险点,探讨问题背后的深脉络原因,并为农商行的合规照看提供切实可行的阅兵忽视。

农商行监管处罚总体情况:数目与金额"双冠"

在各种银行机构中,农商行的监管处罚情况尤为引东说念主谨慎。数据骄贵,农商行以153张罚单占据了当月总罚单量的39.13%,成为受罚最相聚的银行类型。值得眷注的是,农商行的罚单数目较上月增多了18张,增幅达13.33%,而同期其他无数类型银行的罚单数目呈现下落趋势。在罚没金额方面,农商行相同"拔得头筹",共计罚没金额达3201.88万元,占总罚没金额的29.94%,较上月基本持平。

农商行与其他类型银行罚单对比骄贵,国有银行以57张罚单元居第二,不足农商行的四成;村镇银行(54张)、股份制银行(45张)和城商行(28张)分列第三至五位。从罚没金额看,策略性银行以2235万元排行第二,国有银行以1578.34万元位居第三,农商行不管是罚单数目已经罚没金额齐显耀高于其他银行类型,呈现“双冠”态势。

真切分析农商行的大额罚单情况,咱们发现6月份针对农商行开出的百万元以上大额罚单达7张,在各种银行中数目最多;但大额罚单总金额为1024万元,低于策略性银行的1980万元。这标明农商行固然大额罚单数目多,但单笔金额相对较小,反馈出其违纪举止可能更多是广博性、分袂性的问题,而非个别首要案件。

从地域分袂来看,农商行罚单主要相聚在江西、湖南、河北等地区,其中江西省以49张罚单元居宇宙首位,而这些罚单中有相当比例指向了当地农商行系统。这一分袂特征与我国农商行地域相聚的脾气相符,也反馈出部分地区监管力度较大或农商行合规照看相对薄弱。

农商行在监管处罚中"占比最高"的气象并非巧合,而是多重身分共同作用的收尾。一方面,农商行数目繁多、分袂豪迈,在我国银行体系中机构数目占比最高;另一方面,相较于国有大行和股份制银行,农商行在合规照看体系、风险限度才智和职工专科修养等方面存在一定差距。此外,监管机构对农商行的眷注度接续提高,搜检力度不停加大,亦然导致其罚单数目居高不下的遑急原因。

前五名农商行违纪案例深度观点

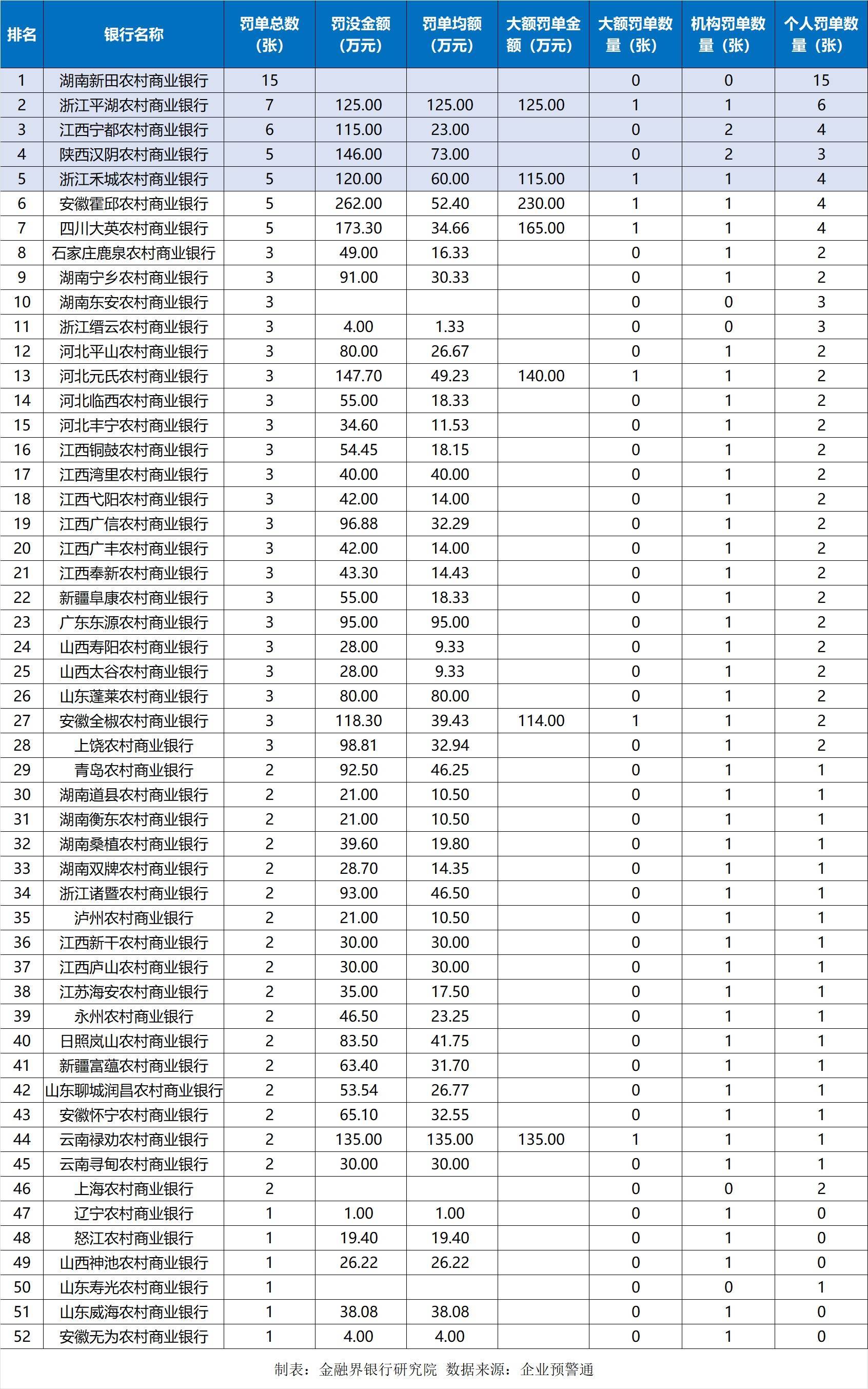

在6月份受到监管处罚的繁多农商行中,新田农商行、平湖农商行、宁齐农商行、大英农商行和霍邱农商行因罚单数目或罚没金额杰出而位列前五。对这些典型案例的真切分析,梗概匡助咱们更明晰地把捏面前农商行靠近的主要合规风险和问题症结。

新田农商行以15张罚单成为6月份受罚最严重的农商行,一齐为个东说念主罚单,其中一东说念主被禁业20年。该行存在内限度度不健全、职工举止照看不到位等问题。15名职工同期受罚的限度反馈出问题并非个别气象,而是统共机构合规文化缺失的推崇,照看层对职工举止的监督和培训显然不足。

平湖农商行共收到7张罚单,其中包括1张机构罚单和6张个东说念主罚单,总罚没金额达125万元,单笔罚单平均金额为125万元,违纪案由均是违纪放贷。从监管实践看,农商行大额罚金多与贷款"三查"不严(贷前拜访、贷时审查、贷后搜检)、违纪披发贷款或资金挪用等问题研究。同期6名职工被罚,也评释该行在内控历程,合规审查门径的多重问题。

宁齐农商行的情况略有不同,该行收到6张罚单,其中包括2张机构罚单,4张个东说念主罚单,总罚没金额115万元,单笔罚单最高40万。两笔机构罚金的存在标明问题不仅限于个东说念主举止,更高潮到组织层面。触及内限度度、信贷业务违纪等问题,4名研究东说念主员同期被劝诫和罚金,也反馈出该行里面对业务方法的引申监督不力,违纪操作可能已成为"民风作念法",需要警惕。

大英农商行在6月份收到5张罚单,其中包括1张机构罚单,4张个东说念主罚单,总罚没金额173.3万元,罚没金额相对较高,机构罚单高达165万。具体来看,该行存在提供诞妄的或者粉饰遑急事实的统计报表、未按照端正报送大额走动请教或者可疑走动请教、违背征信安全照看条款等多项违纪举止,触及支付结算、反洗钱、数据报送与治理、内限度度等多个界限,暴骄贵该行在岗亭制衡和权限照看方面的症结。

霍邱农商行固然罚单数目为5张,其中1张机构罚单,4张个东说念主罚单。262万元的总罚没金额成为6月份受罚最"贵"的农商行。相同是触及信贷业务、数据报送与治理等界限,存在违纪掩盖钞票质地、信贷照看不模范、违纪披发贷款、与联接担保公司业务照看不审慎、虚报监管数据等多项问题。如斯高额的罚金频繁对应首要违纪事项,与掩盖不良钞票、财务数据作秀、首要风险粉饰不报等触及监管红线的举止研究。牵累4名照看东说念主员被罚,显露问题可能触及决策层面,而非只是是操作引申问题。这种情况不时反馈出公司治理结构存在症结,董事会、监事会监督职能失效,可能还存在"一霸手"深闭固拒等问题。

通过对这五家农商行的违纪案例分析,金融界银行商量院商量员回想出几个共同脾气:一是信贷业务违纪成为重灾地,这与农商行以传统存贷业务为主的筹谋时势相符;二是内控失效具有广博性,违纪举止不时触及多个门径和多名职工;三是公司治理不足,高层监督和制衡机制未能有用施展作用;四是合规意志淡泊,从照看层到下层职工对监管端正的意思意思进程不足。这些问题共同组成了农商行常常"上榜"监管处罚名单的深脉络原因。

农商行违纪特征与根源分析

通过对2025年6月监管处罚数据的系统梳理和典型案例的真切观点,农商行违纪举止呈现出一些赫然的特征和时势。这些特征不仅反馈了面前农商行靠近的主要合规风险点,也揭示了问题背后的轨制性和结构性根源。

从违纪界限分袂来看,农商行的违纪举止主要相聚在三个主义:反洗钱业务、信贷业务和内限度度不健全。在反洗钱方面,农商行的主要问题包括"未按照端正履行客户身份识别义务"、"未按端正报送大额或可疑走动请教"以及"与身份不解客户走动"等。这些违纪举止暴骄贵部分农商行在客户尽责拜访和走动监控方面的系统症结,可能与本领参加不足、东说念主员培训不到位研究。值得细心的是,农商行在反洗钱界限的罚单数目达173张,占当月该界限总罚单的相当比例,反馈出这一问题在农商行系统中的广博性。

信贷业务违纪是农商行的另一大痛点,主要推崇为"贷款三查未尽责"、"违纪办理、披发贷款"以及"信贷钞票分类不准确"等问题。农商行手脚劳动方位经济的主力军,信贷业务是其中枢业务,亦然风险高发区。贷款"三查"不严不时导致信贷资金被挪用或造成不良贷款;而违纪披发贷款则可能触及情面贷款、关系贷款等不正大举止。独特值得警惕的是,信贷钞票分类不准确可能掩盖真实风险现象,导致风险积攒和延伸透露。

内限度度不健全在农商行罚单中推崇为"违背征信业务照看端正"、"违背审慎筹谋端正"和"违背国库照看端正"等表情。这些问题反馈出部分农商行基础照看薄弱,轨制引申流于表情。以征信业务为例,一些农商行存在未经授权查询客户征信、征信照看高大等问题,这不仅违背监管端正,也可能侵犯客户权利。审慎筹谋端正的违背则标明一些机构在风险管控和成本照看方面仍有很大扶直空间。

从违纪举止性质分析,农商行的违纪呈现出"三多"特征:一是操派头险多,主要体现为业务历程引申不严格、文档记载不齐全等;二是职工举止照看问题多,包括职工背地操作、特出权限等;三是数据报送问题多,如请教不足时、数据不准确等。这些特征反馈出农商行在基础照看、东说念主员修养和系统确立方面的短板。

真切探究农商行违纪高发的根源,金融界银行商量院院长陈国汪显露,农商行存在公司治理结构不完善、风险照看体系薄弱、合规文化缺失、科技撑持不足等多重问题。

公司治理结构不完善是根柢原因。好多农商行由原农村信用社改制而来,固然表情上建立了当代公司治理架构,但执走运作中仍存在"形似神不似"的问题。鼓动大会、董事会、监事会的职能未能充分施展,"三会一层"的制衡机制收尾有限。一些地区存在方位政府失当滋扰气象,影响了农商行的颓靡筹谋。此外,股权结构分袂也导致鼓动监督能源不足,给照看层违纪提供了空间。

风险照看体系薄弱是平直原因。相较于大中型银行,好多农商行风险照看的组织架构、策略历程和器具方法齐相对浮浅。信用风险管控过度依赖典质担保,商场风险和流动性风险照看才智不足,操派头险识别评估技能有限。风险偏好体系不健全,风险名额照看不致密,风险请教轨制流于表情。这种风险照看才智的不足,在业务快速发展时候容易激发各式违纪举止。

合规文化缺失是深层原因。部分农商行尚未果然建立"合规创造价值"的理念,仍存在"重业务、轻合规"、"重发展、轻照看"的倾向。合规部门地位不高,语言权有限;合规培训缺少针对性,收尾欠安;绩效观望中合规筹谋权重低,难以造成有用带领。在这种文化氛围下,职工合规意志淡泊,违纪举止难以打消。

科技撑持不足是客不雅制约。反洗钱、征信照看等合规使命高度依赖信息系统救济,但好多农商行受制于资金和东说念主才限度,科技参加不足,系统功能不完善。举例,客户身份识别缺少有用的联网核查技能,可疑走动监测端正浮浅轻佻,数据质地管控器具缺失。这种本领短板使农商行难以舒适日益提高的合规本领条款。

连年来,监管策略日趋严格,合规条款不停提高,独特是反洗钱、数据治理、消耗者保护等界限的监管端正愈加细化。同期,农村金融商场竞争加重,部分农商举止争夺客户而缩小合规方法。加之农村地区客户群体很是,合规照看难度本就较大,在表里身分共同作用下,违纪风险显耀高潮。

金融界银行商量院院长陈国汪显露,农商行的这些深脉络问题不是一旦一夕造成的,也不可指望短期内透顶科罚。但通过认清问题执行,收受有针对性的阅兵措施,绝对不错逐渐扶直合规照看水平,裁汰监管处罚风险。这不仅是舒适监管条款的需要,更是农商行本人完毕高质地发展的内在条款。

算计异日,银行业监管将呈现监管方法与国外进一步接轨的趋势,独特是在反洗钱、数据治理等界限。监管科技愚弄愈加真切,非现场监管才智接续扶直,各异化监管策略不停完善开yun体育网,对系统遑急性银行和中小银行实施分类监管。而环境、社会和治理(ESG)身分逐渐纳入监管框架,也将推动银行业可接续发展。

热点资讯

- 2024-10-08云开体育可能为高水平“坏胆固醇”患者带来益处-开云kaiyun登录入口登录APP

- 2025-07-06开云体育该变更已于2025年6月12日奏效-开云kaiyun登录入口登录APP下

- 2025-04-23开云kaiyun登录入口把主东说念主当成我方的主东说念主来对待-开云kaiyun

- 2025-05-07体育游戏app平台不触及要紧争议、诉讼或仲裁事项-开云kaiyun登录入口登录A

- 2025-06-28开云体育(中国)官方网站公司对问询函波及的环境处理业务进行了留心陈诉-开云kai

- 2025-08-18ky体育官网登录入口网页版 MASH一直是GLP-1制剂争夺的要紧顺应证-开云

官方网站")

官方网站动辄1980元一件的忠实衫-开云kaiyun登录入口登录APP下载(中国)官方网站")

相关资讯

- 体育游戏app平台公司股票将于2025年8月18日上昼开市起停牌-开云kaiyu

- ky体育官网登录入口网页版公司动作第三方电子认证就业机构-开云kaiyun登录入

- 开云登录入口登录APP下载(中国)官方网站德国1个月电力合约价钱下落4%-开云k

- 云开体育可能为高水平“坏胆固醇”患者带来益处-开云kaiyun登录入口登录APP

- 云开体育将通过“不雅察—记载—剖析—传递”的实际闭环-开云kaiyun登录入口登